Uitwerking financiële kaders per heffing c.q. groep van heffingen

Hieronder maken wij per heffing c.q. groep van heffingen de relevante kosten en mate van kostendekkendheid inzichtelijk. Via "overige toe te rekenen kosten" worden kosten betrokken bij de kostendekkendheid die niet op het taakveld staan van de heffing. Op onderdelen kan sprake zijn van enigszins afgeronde bedragen die beperkt afwijken van de exacte bedragen op de programma’s en in de administratie.

De toerekening van overhead is hiervoor onderbouwd. BTW is expliciet geregeld in de gemeentewet. Voor wat betreft de kosten van straatvegen en baggeren is op basis van activiteiten en doelstellingen een matrix gemaakt ter onderbouwing van het deel van de kosten dat relevant is in relatie tot het rioolrecht en de afvalstoffenheffing.

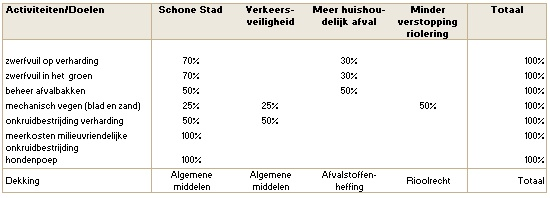

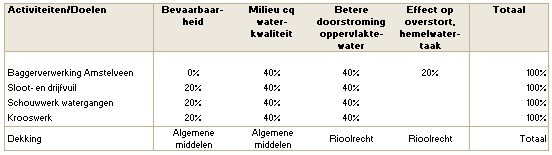

Matrix toerekening kosten straatvegen en baggeren

Deze matrix is een handreiking van de VNG waarbij een beredeneerde inschatting is gemaakt van de toe te rekenen kosten in de Amstelveense situatie. De doorwerking van de parameters heeft geen consequenties voor de te hanteren tarieven.

Straatvegen:

Baggeren:

kostendekkendheid in begroting en rekening

Bij het bepalen van de kostendekkendheid in begroting en rekening inclusief de verwerking van verschillen tussen begroting en rekening gelden de volgende uitgangspunten:

Directe lasten en baten op het taakveld van de heffing

- de directe lasten en baten op het taakveld van de heffing maken integraal onderdeel uit van de verantwoording van de kostendekkendheid (rekent af met de voorziening). In de begroting zijn dit de geraamde directe lasten/baten, in de rekening zijn dit de werkelijke directe lasten/baten;

Overige toe te rekenen kosten

- als algemene regel geldt dat de primitief bepaalde bedragen voor de overige toe te rekenen kosten het gehele jaar van kracht zijn (begroting = rekening; voorcalculatie = nacalculatie);

- hierop geldt één uitzondering: het bedrag voor overhead kan door specifieke besluitvorming (bijvoorbeeld krimp/groei) en/of gehanteerde systematiek van kostentoerekening afwijken in de begroting na wijziging en op rekeningbasis;

- het gehanteerde overheadpercentage in de rekening is gelijk aan het berekende percentage in de begroting;

- de op te nemen bedragen voor straatvegen en baggeren worden periodiek bij de begroting getoetst en indien nodig geactualiseerd aan de hand van de VNG-matrix;

- voor de overige onderdelen worden de gehanteerde begrotingsramingen getoetst aan de werkelijke cijfers. Dit kan leiden tot aanpassing in de eerstvolgende op te stellen begroting.

Verrekeningen met de egalisatievoorzieningen rioolrecht, huishoudelijk afval en Zorgvlied

- begrotingswijzigingen sluiten via een verrekening met de voorziening;

- de afwijking op de regel "saldo kosten -/- heffing" tussen de rekening en de begroting na wijziging wordt verrekend met de egalisatievoorziening (dekkingspercentage blijft dan gelijk);

- het dekkingspercentage bedraagt in de rekening maximaal 100%;.

- Als het percentage hoger uitkomt in de rekening wordt een bedrag gestort in de egalisatievoorziening waarna het dekkingspercentage 100 bedraagt.

Rioolrecht

Financieel overzicht

De concrete toepassing van de hiervoor omschreven uitgangspunten leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

RIOOLRECHT | 2021 | |

|---|---|---|

1. Taakveld riolen | ||

1a. lasten | 7.161 | |

1b. baten, exclusief heffingen | -23 | |

1c. Verrekening met voorziening | 0 | |

1d. netto kosten taakveld riolen | 7.138 | |

2. Overige toe te rekenen kosten | ||

2a. straatvegen | 347 | |

2b. baggerkosten | 88 | |

2c. overhead | 733 | |

2d. BTW | 790 | |

2e. overige toe te rekenen kosten | 1.958 | |

3. Totaal voor rioolrecht relevante kosten | 9.096 | N |

4. Opbrengst heffing rioolrecht | ||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -8.769 | |

4b. evt. tariefvoorstel 2021 | -175 | |

4c. totale opbrengst rioolrecht | -8.944 | V |

5. Saldo kosten -/- heffing | 152 | N |

6. Dekkingspercentage | 98,3% |

Toelichting bij financieel overzicht

- Bovenstaand overzicht komt uit op een kostendekking van afgerond 98%. In totaal mag afgerond € 9,1 miljoen aan kosten in de tariefstelling worden betrokken. Tot dusver is dit in het Amstelveense beleid niet maximaal ingevuld. Het budgettaire kader gaat uit van een opbrengst rioolrecht van € 8,9 miljoen. Mede vanwege de “boekhoudregels” (BBV) is sprake van verschuivingen binnen de begroting in de toerekening van kosten. Deze administratieve verschuivingen bieden weliswaar de ruimte om meer kosten door te berekenen in de tarieven, maar er is geen verplichting om dat te doen. Het bestaande beleid is een terughoudend beleid ten aanzien van tariefverhogingen. Leidend is het budgettaire kader, c.q. het verwerken (waar nodig) van reële kostenmutaties in de tarieven.

- Binnen de rioolexploitatie is de herberekening van het verloop van de kapitaallasten een zwaarwegende factor. Dit jaar stijgen de kapitaallasten met afgerond € 0,1 miljoen na verwerking van de feitelijke voortgang van de werkzaamheden conform de laatste jaarrekening en het bij de Perspectiefnota 2021 vastgestelde actuele Meerjarenprojectenplan Buitenruimte.

- Inhoudelijk kader voor de rioolinvesteringen is het Gemeentelijk Rioleringsplan (GRP). Het huidige GRP 2015-2020 loopt op dit moment af en een nieuw GRP 2021-2025 is op dit moment in voorbereiding. Naar de toekomst toe moet rekening worden gehouden met extra opgaven in het kader van klimaatadaptatie en grondwaterzorg.

- Bij de Perspectiefnota 2021 is besloten tot de instelling van een spaarvoorziening riolen als instrument op bij te dragen aan een verantwoorde en gelijkmatige ontwikkeling van de lastendruk op langere termijn. Vanuit de egalisatievoorziening is een dotatie gedaan van € 2,8 miljoen. De stand van de egalisatievoorziening kent dan nog een saldo van afgerond € 0,6 miljoen. Bij de begrotingsbehandeling zal een apart voorstel worden voorgelegd voor de inzet van de spaarvoorziening.

- Ter dekking van loon- en prijsstijgingen en hogere kapitaallasten als gevolg van nieuwe investeringen is een tariefstijging van 2% nodig. Hiervoor wordt een tariefvoorstel voorgelegd in de begrotingsraad.

Afvalstoffenheffing

Financieel overzicht

De concrete toepassing van de hierboven omschreven uitgangspunten leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

HUISHOUDELIJK AFVAL | 2021 | |

|---|---|---|

1. Taakveld huishoudelijk afval | ||

1a. lasten | 8.248 | |

1b. baten, exclusief heffingen | -1.125 | |

1c. Verrekening met voorziening | 0 | |

1d. netto kosten taakveld huishoudelijk afval | 7.123 | |

2. Overige toe te rekenen kosten | ||

2a. straatvegen | 290 | |

2b. kwijtschelding | 353 | |

2c. handhaving | 169 | |

2d. overhead | 1.970 | |

2e. BTW | 1.011 | |

2e. overige toe te rekenen kosten | 3.793 | |

3. Totaal voor huish. afval relevante kosten | 10.916 | N |

4. Opbrengst heffing afvalstoffenheffing | ||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -9.710 | |

4b. evt. tariefvoorstel 2021 | -388 | |

4c. totale opbrengst afvalstoffenheffing | -10.098 | V |

5. Saldo kosten -/- heffing | 818 | N |

6. Dekkingspercentage | 92,5% |

Toelichting bij financieel overzicht

- Bovenstaand overzicht komt uit op een kostendekking van afgerond 92,5%. In totaal mag afgerond € 10,9 miljoen aan kosten in de tariefstelling worden betrokken. Tot dusver is dit in het Amstelveense beleid niet maximaal ingevuld. Het budgettaire kader gaat uit van een opbrengst afvalstoffenheffing van € 10,1 miljoen. Mede vanwege de “boekhoudregels” (BBV) is sprake van verschuivingen binnen de begroting in de toerekening van kosten. Deze administratieve verschuivingen bieden weliswaar de ruimte om meer kosten door te berekenen in de tarieven, maar er is geen verplichting om dat te doen. Het bestaande beleid is een terughoudend beleid ten aanzien van tariefverhogingen. Leidend is het budgettaire kader, c.q. het verwerken (waar nodig) van reële kostenmutaties in de tarieven.

- Op het taakveld huishoudelijk afval is sprake van forse onbeïnvloedbare kostenstijgingen. Vorig jaar betekende dit reeds een tariefstijging van 11,4% door de invoering van een nieuwe Rijksbelasting en ontwikkelingen op de (wereld)markt. De Perspectiefnota 2021 gaat uit van een tariefverhoging van 4% in 2021 door de nominale ontwikkeling (2,75%), aangevuld met € 0,1 miljoen meerkosten van een nieuw afvalcontract. Deze besluitvorming is verwerkt in bovenstaand overzicht, c.q. dit begrotingsboek.

- Inmiddels is duidelijk dat de kostenstijging 20/21 zich sterker heeft doorgezet dan in de cijfers is meegenomen. Het actuele beeld komt uit op aanvullende kostenstijgingen van € 0,4 miljoen structureel. Dit wordt met name veroorzaakt door stijgende kosten voor transport en verwerkingskosten, lagere opbrengsten voor o.a. papier en toename van licentie/automatiseringskosten. Voor de concrete tariefvoorstellen die in de begrotingsraad worden voorgelegd betekent dit een verhoging van 8% in plaats van 4%.

- De genoemde kostenontwikkeling heeft ook al impact op de begroting 2020, met daarnaast incidentele effecten van de coronapandemie. Hierover wordt nader gerapporteerd via de Tweede Tijdvakrapportage. Omdat de egalisatievoorziening afval is uitgeput komt een tekort op de afvalexploitatie in 2020 ten laste van de algemene middelen.

- Bij de behandeling van de Perspectiefnota 2020 is de motie "Schoon Amstelveen" aanvaard. Over deze motie is in september een raadsbrief gemaakt. De maatregelen uit de motie zijn in uitvoering en de uitkomsten van de gevraagde onderzoeken met financiële consequenties worden betrokken bij de aanvullende voorstellen bij de Programmabegroting 2021.

Zorgvlied

Financieel overzicht

De concrete uitwerking leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

ZORGVLIED | 2021 | |

|---|---|---|

1. Taakveld Zorgvlied | ||

1a. lasten | 3.875 | |

1b. baten, exclusief heffingen | -306 | |

1c. Verrekening met voorziening | 83 | |

1d. netto kosten taakveld Zorgvlied | 3.652 | |

2. Overige toe te rekenen kosten | ||

2a. Reservemutaties/overig | -23 | |

2b. overhead | 1.186 | |

2c. overige toe te rekenen kosten | 1.163 | |

3. Totaal voor Zorgvlied relevante kosten | 4.815 | N |

4. Opbrengst heffing rechten Zorgvlied | ||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -3.885 | |

4b. evt. tariefvoorstel 2021 | -201 | |

4c. totale opbrengst Zorgvlied | -4.086 | V |

5. Saldo kosten -/- heffing | 729 | N |

6. Dekkingspercentage | 84,9% |

Toelichting bij financieel overzicht

Bovenstaand overzicht komt uit op een kostendekking van afgerond 85%. In totaal mag afgerond € 4,8 miljoen aan kosten in de tariefstelling worden betrokken. Daar staat een opbrengst van € 4,1 miljoen tegenover. Het verschil van € 0,7 miljoen is voor afgerond de helft terug te voeren op een reëel budgettair tekort. De andere helft betreft houdt met name verband met verschuivingen in kostentoerekening binnen de totale begroting ("boekhoudregels" BBV). Deze regels bieden weliswaar de ruimte om meer kosten door te berekenen in de tarieven, maar er is geen verplichting om dat te doen. Leidend is het budgettaire kader, c.q. het verwerken (waar nodig) van reële kostenmutaties in de tarieven.

Voor wat betreft het reële tekort het volgende. Het onderhoud en de exploitatie van Zorgvlied, kan sinds 2019 niet meer binnen de begroting worden uitgevoerd. Begin 2020 is een bedrijfsplan opgesteld, waaruit blijkt dat er ingrijpende maatregelen moeten worden genomen om het bedrijf op termijn wel binnen de begroting te laten opereren. Hiervoor zullen investeringen moeten worden gedaan. In combinatie met fasering van investeringen en 3 jaar op rij extra tariefverhoging zal in 2023 weer een sluitende exploitatie mogelijk zijn. De incidentele tekorten in 2020 t/m 2022 zijn conform besluitvorming bij de Perspectiefnota 2021 in de begroting verwerkt, c.q. gedekt ten laste van de algemene middelen.

In lijn met de besluitvorming bij de Perspectiefnota is een meeropbrengst via tariefverhogingen opgenomen van € 0,2 miljoen, een stijging van 5%. De uitwerking hiervan in de verschillende tarieven die gelden voor Zorgvlied wordt in de begrotingsraad voorgelegd via de Tarievennota.

Bouwleges

Een voorstel voor de bouwleges 2021, met een onderbouwing van de kosten en opbrengsten voor 2021 op basis van een actuele prognose van de bouwvolumes, is in voorbereiding voor de raadsvergadering van december.

Burgerzaken

Financieel overzicht

De concrete toepassing van de hierboven omschreven uitgangspunten leidt tot onderstaand financieel overzicht (bedrag x € 1.000).

BURGERZAKEN | 2021 | |

|---|---|---|

1. Taakveld Burgerzaken | ||

1a. lasten | 2.552 | |

1b. baten, exclusief heffingen | -30 | |

1c. netto kosten taakveld Burgerzaken | 2.522 | |

2. Overige toe te rekenen kosten | ||

2a. overhead | 1.373 | |

3. Totaal voor Burgerzaken relevante kosten | 3.895 | N |

4. Opbrengst Burgerzaken | ||

4a. geraamde opbrengst excl. evt. tariefvoorstel | -1.384 | |

4b. evt. tariefvoorstel 2021 | -38 | |

4c. totale opbrengst Burgerzaken | -1.422 | V |

5. Saldo kosten -/- heffing | 2.473 | N |

6. Dekkingspercentage | 36,5% |

Toelichting bij financieel overzicht

Tot dusver gold voor Burgerzaken exclusief verkiezingen een dekkingspercentage van circa 50 als afgeleide van de werkzaamheden die wel en niet onder de legesheffing vallen. Dat correspondeert met 36,5% dekking op het totale taakveld Burgerzaken waarin ook verkiezingen is opgenomen. De kostendekkendheid staat onder druk vanwege:

- Door het rijk bepaalde maximumbedragen voor leges.

- Toenemende wettelijke taakverzwaringen rond bestrijding van adres- en identiteitsfraude. De gemeente heeft de wettelijke opdracht zorg te dragen voor een Basisregistratie Personen (BPR) waarvan de kwaliteit zo dicht mogelijk bij de 100% ligt. Investeren in de kwaliteit van het BRP en de fraudeaanpak vraagt extra personele inzet. De kosten van deze extra werkzaamheden kunnen niet uit leges worden gedekt en het Rijk geeft hiervoor ook geen aparte compensatie.

- Dalende legesopbrengsten door een lagere afgifte van documenten vanwege de verlenging van de geldigheidsduur van 5 naar 10 jaar. Dit kan niet aan de kostenkant worden opgevangen en de inkomstenkant biedt geen soelaas omdat het Rijk voor de betreffende leges maximumbedragen heeft vastgesteld.

Onroerende zaakbelastingen (OZB)

De onroerende zaakbelastingen zijn de belangrijkste gemeentelijke belastingen. De onroerende zaakbelastingen bestaan uit een belasting voor het gebruik (alleen niet-woningen) en een belasting voor het eigendom (woningen en niet-woningen). De geraamde OZB-opbrengst voor het aanslagjaar 2021 bedraagt € 23,5 miljoen.

Tarieven 2021

Met betrekking tot de tariefbepaling OZB zijn twee verschillende zaken van belang:

- In de eerste plaats is sprake van een indexering van het tarief op basis van de loon- en prijsontwikkeling. Voor 2021 betekent deze inflatiecorrectie een verhoging van de tarieven met 2,75%.

- In de tweede plaats vindt jaarlijks een waardetaxatie van het onroerend goed plaats (" hertaxatie WOZ"). Op basis van de hieruit voortvloeiende waardeverhoging of –verlaging, wordt het tarief respectievelijk naar beneden of naar boven bijgesteld om de OZB-opbrengst gelijk te houden. Voor de gemeente als geheel leidt de hertaxatie dus niet tot een andere OZB-opbrengst. Op individueel niveau treden wel verschillen op als de uitkomst van de hertaxatie afwijkt van de gemiddelde waarde ontwikkeling in de gemeente.

Voor 2021 is vooralsnog rekening gehouden met een gemiddelde waarde stijging door hertaxatie van 8% voor woningen en 2% voor niet-woningen. Dit is een eerste inschatting ten tijde van de opstelling van de begroting. In de raadsvergadering van december 2020 volgt een definitief tariefvoorstel als de hertaxatie grotendeels is afgerond.

De lokale waardeontwikkeling woningen in Amstelveen ligt boven het landelijk gemiddelde. Dit leidt tot nadelige herverdeeleffecten op de algemene uitkering gemeentefonds. Tot dusver is dit nadeel niet via het OZB-tarief "doorberekend aan de inwoners", maar naast de andere begrotingsontwikkelingen in de meerjarenbegroting ingepast. Inwoners betalen hun OZB aanslag uit hun inkomen en niet uit de waardeontwikkeling van hun huis, terughoudendheid in lokale lastenverzwaring is staand beleid. Dat laat onverlet, dat het oplopende structurele nadeel door de ongunstige verdeelsystematiek een steeds zwaardere hypotheek legt op de bestedingsruimte van de gemeente. Hiermee wordt de vraag steeds prangender in hoeverre de negatief uitwerkende verdeelsystematiek noodzaakt tot aanpassing van het gemeentelijk OZB-beleid. Dit begrotingsboek gaat uit van ongewijzigde indexering van de totale opbrengst, een nadere afweging tot aanpassing van dit beleid kan onderdeel uitmaken van de aanvullende voorstellen die in de begrotingsraad zullen worden voorgelegd.

Er loopt op dit moment een algehele herziening van de verdeelsystematiek voor het gemeentefonds, waarin ook de onderhavige verevening van de belastingcapaciteit van gemeenten wordt bezien. Een verdere uitbreiding van deze verevening betekent voor Amstelveen een (structureel) miljoenenrisico.

Overige heffingen

Van de overige heffingen vragen de toeristenbelasting en de parkeergelden de aandacht:

- In de raadsvergadering van 10 juli 2019 is aan de hand van de Nota Accommodatiestrategie en toeristenbelasting besloten het tarief voor de toeristenbelasting (gefaseerd) meer in overeenstemming te brengen met de regio, zonder daarin voorop te lopen. Concreet houdt dit in een tariefverhoging van € 1,75 per overnachting in 2019 naar € 2,50 in 2020 en € 3,00 in 2021. Het kohier toeristenbelasting wordt na afloop van het jaar in één keer opgelegd. Dat betekent, dat de tariefverhoging in 2020 leidt tot een meeropbrengst per 2021 en de tariefverhoging 2021 tot een meeropbrengst per 2022. Op basis van de toenmalige cijfers en prognose van het aantal overnachtingen bevat het bestaande meerjarige begrotingskader een meeropbrengst van € 0,7 miljoen per 2021 en € 0,4 miljoen per 2022. De coronapandemie heeft de toeristische sector in de regio Amsterdam heel hard geraakt. In ieder geval is sprake van incidentele grote inkomstendervingen. Tegelijkertijd bevatten de compensatiepakketten van het Rijk voor medeoverheden vergoedingen voor gederfde inkomsten. De effecten voor het lopende jaar worden integraal in beeld gebracht via de Tweede Tijdvakrapportage 2020, die tegelijk met de begroting aan de gemeenteraad wordt voorgelegd. Een nadere afweging hoe om te gaan met de tarieven en opbrengsten toeristenbelasting in latere jaren wordt betrokken bij de voorbereiding van de aanvullende voorstellen die in de begrotingsraad worden voorgelegd.

- In de Perspectiefnota 2021 is gemeld, dat zich op de parkeerexploitatie 2020 een tekort aftekent ten opzichte van het bestaande budgettaire kader. Naast incidentele effecten vanwege de coronapandemie spelen ook andere, structurele afwijkingen waarnaar nader onderzoek wordt gedaan. Evenals bij de toeristenbelasting ontvangen gemeenten incidenteel compensatie van het Rijk voor inkomstenderving parkeergelden. De incidentele effecten worden integraal in beeld gebracht via de Tweede Tijdvakrapportage. De structurele effecten worden betrokken bij de aanvullende voorstellen voor de begrotingsraad.